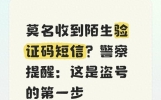

如果你手机里收到过1069开头、写着“实地走访”“户籍地核查”的催收短信,千万别急着慌,更别乱回电话!

上周我刚收到一模一样的短信,一眼扫到那几个字,心跳直接飙到120,手心全是冷汗。但后来我彻底摸透了这里的门道——绝大多数情况,这条短信和“马上有人敲你家门”,根本就是两码事。

注意:欠债还钱是义务,本文只教合规维权,不教逃债。

一、别被文字吓住,这短信其实是个“过滤器”

为什么逾期一段时间后,这种短信就来了?

· 债权交接期:你的欠款可能换了一家机构负责,新接手的人第一件事就是群发短信确认谁还活着(有没有联系方式)。

· 低成本心理施压:发一条短信几分钱,但能让你焦虑一整天。这类短信的核心目的,不是真的要上门,而是通过心理施压,让你主动联系对方。

记住一句话:正规机构怕你失联,不合规催收怕你不怕。

二、3秒钟看穿这条短信的真假

不用懂复杂的法律,3个维度3秒钟看穿短信真假:

· 发送号码:正规银行用955开头官方专属短号;不合规催收用1069开头长号、私人手机号

· 内容信息:正规通知明确标注持卡人姓名、银行卡后四位;不合规短信笼统称呼“你”,无具体实名、账户信息

· 落款主体:正规落款是XX银行信用卡中心/官网可查的官方部门;不合规短信用法务部、外访组、专案组等无备案的模糊主体

结论:如果落款在银行官网根本查不到的部门,那这个“走访”大概率只是屏幕里的文字游戏。

三、万一真有人来,合规的样子长这样(留个底心不慌)

根据相关规定,即便真安排外访,也有硬性规矩。如果来的人不守规矩,你反而占理。

· 人数:必须两人同行,单人上门不合规。

· 地点:只能在门口、楼道公共区域。未经你同意,绝对不能进家。

· 证件:必须主动出示工牌和身份证。

· 动作:只能问询,不能碰你东西、不能大吵大嚷、不能贴告示。

底气来源:《商业银行信用卡业务监督管理办法》第六十八条明确规定,不得对与债务无关的第三人进行催收,不得采用暴力、胁迫、恐吓手段。同时《中国互联网金融协会催收自律公约》也明确要求,催收不得骚扰无关人员,不得采用暴力胁迫方式。

四、收到短信后,最稳妥的4步处理法(建议收藏)

第一步:管住手,链接别点。

哪怕链接写得天花乱坠,只当没看见。还钱只认银行官方APP或线下柜台,私人账户打死不转。

第二步:主动打一个官方电话。

拿起信用卡背面那个400或955开头的官方电话,直接问:“我是XXX,我这卡现在有安排外访的计划吗?”如果是网贷,就打平台官网公示的官方客服电话,不要打短信里附带的任何号码。客服的回答比任何短信都权威。

第三步:接到电话只说一句话。

对方打来,无论他说得多急迫,你只需平静回答:“情况我知道了,我会联系银行官方处理,再见。”然后直接挂断。全程保持冷静,不要争吵,也不要做出任何未和官方核实的还款承诺。

第四步:随手留痕。

短信截图保存。如果通话对方出言不逊,在确保合法合规、仅用于个人维权留存的前提下,可考虑保留录音记录。

写在最后的底气

我们不回避还钱的责任,但也不接受违规的骚扰和恐吓。了解这些规定,不是为了赖账,而是为了让处理债务的过程更从容、更合法。

互动专区(看到这里的朋友,留个言再走):

你收到过这类上门催收短信吗?当时是什么心情?或者把隐去个人隐私的截图发在评论区,我帮你一起甄别是真走访还是假套路。你的每一条留言,都能帮到更多正在被同款短信困扰的朋友。

强烈建议转发给家里人看,尤其是父母长辈,他们看到这种“上门短信”容易被吓到,把这篇文章转给他们,让他们别慌。

---

本文声明: 欠债还钱是债务人的法定义务。本文内容仅为科普如何甄别催收信息的合规边界、维护自身合法权益,绝非鼓励拖欠债务或拒不还款。任何债务相关问题,均应通过金融机构官方渠道核实沟通。

#信用卡科普 #金融避坑指南 #催收合规边界 #实用法律常识 #生活避雷针 #1069催收短信 #逾期催收怎么办 #信用卡逾期 #个人信息保护