很多人一逾期,先被击垮的不是钱包,是睡眠。

手机一响,心就跟着往下沉。白天也响,吃饭也响,半夜也响。你明知道自己欠了钱,心里发虚,可对方有些做法,早就不是“正常催收”四个字能解释的了。私人手机号轮番打,短信里带着威胁,张口就说要上门,要找单位,要联系亲戚朋友,甚至直接把欠款信息往通讯录里撒。说得难听一点,很多人不是怕还钱,是怕被这么一通折腾,连家里老人都跟着受惊。

最让人别扭的地方就在这儿。欠债还钱,没人会替你洗白,这笔账该还就得还。可“该还钱”和“可以任由别人辱骂、恐吓、骚扰亲友”,根本不是一回事。很多人一看到催收,就先矮了三分,觉得自己理亏,忍一忍就过去了。结果呢?对方越觉得你好拿捏,越敢往前踩。真不是所有沉默,都会换来对方收手。

这几年,相关监管对催收的管得越来越紧,尤其是那种拿私人号码反复骚扰、靠吓唬逼人还钱的做法,早就不是“行业习惯”那么简单了。说白了,正规催收和恶意骚扰,中间隔着一道线,踩过去了就是另一回事。很多人不知道的是,面对这类骚扰,最有用的往往不是跟对方吵架,而是把证据留住,按正规渠道去投诉。

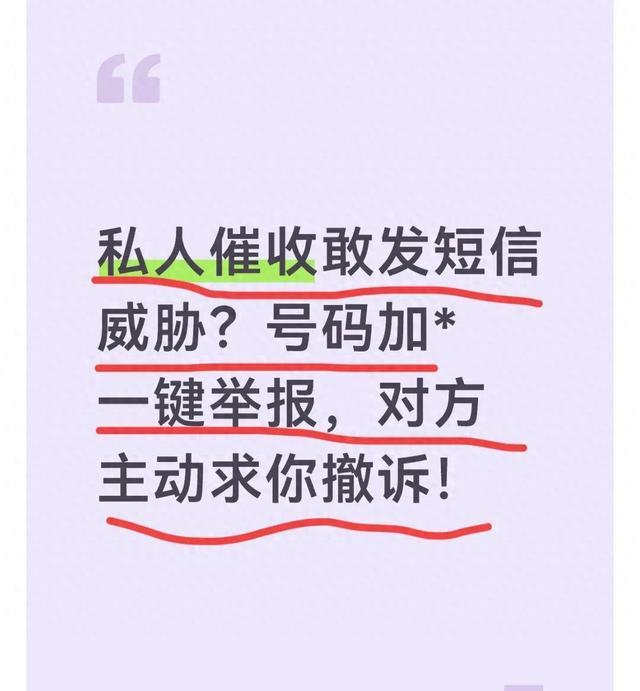

收到私人手机号发来的威胁短信,先别急着删。删掉了,你后面想投诉,手里就少了一块最关键的砖。最稳妥的做法,是把号码、短信原文、发送时间都保存好。电话也一样,别嫌麻烦,接通就录音。只要对方在电话里说出骂人、威胁上门、联系家人这类话,这就是实打实的证据。很多人吃亏就吃在“当时太气了,忘了录”“看完就删了”,等真要维权,已经晚了。

要是这种骚扰来自私人手机号,可以按运营商的举报方式处理。移动、联通、电信都有对应的举报短号,按格式把号码和短信内容发过去就行。操作不复杂,关键是持续留痕。同一个号码反复骚扰的,别想着报一次就算完,连续提交记录,系统里才会形成正式工单。很多催收之所以突然老实了,不是他们良心发现,是因为号码被盯上之后,继续骚扰的成本太高了。

这里还得说句大实话,很多人总觉得“我欠钱在先,投诉是不是不太占理”。其实不是这么算的。你欠的是债,不是把自己的人身、隐私、家人朋友都一起交出去。催收如果只是正常联系你协商还款,那是另一回事;如果开始辱骂、爆通讯录、冒充权力机关、半夜轰炸,那就已经越线了。越是这种时候,越不能只靠情绪硬扛。扛到最后,吃亏的常常还是自己。

证据这件事,很多人嫌麻烦,但它真能决定投诉有没有用。短信和微信内容要完整截图,不能只截一半,也别把号码遮住。家里人、同事如果也被骚扰了,最好让他们也把录音、截图留着。还有一种情况更要警惕,就是对方直接上门堵门、敲门、吓唬人。这种时候别冲动,先保证安全,能拍视频就拍视频,能记下车牌和来人样子就记下来。别和对方硬碰硬,真闹起来,最重要的是留下能说话的证据。

投诉渠道也得分情况走。轻一点的,像短信轰炸、陌生号码频繁来电,可以走工信部门相关投诉渠道;如果是银行、正规持牌机构的外包催收出现辱骂、爆通讯录这类问题,可以直接找金融监管相关渠道反映;要是对方已经上门围堵、冒充公检法、威胁人身安全,那就不是“沟通”层面的事了,直接报警更合适。很多人习惯一根筋,逮着一个电话打到底,结果白白浪费时间。其实不同的问题,要找不同的口子。

还有一个特别现实的点,很多人一着急,就容易把“协商还款”和“找催收谈条件”混为一谈。这个坑踩的人不少。外包催收往往没有资格替平台拍板减免、分期,真要谈,还得找官方客服或平台正规渠道。别把钱转给私人账户,别听对方忽悠去借新贷还旧债,更别被“先还一点就给你办分期”这种话套住。很多所谓承诺,出了这个电话就不认了,最后钱出去了,事还在。

要是你现在正处在这种状态,先别被“我是不是完了”这种念头拖住。负债本身已经够难受了,真正压垮人的,往往是那种被人追着骂、连家里人都被牵连的感觉。可越是这样,越要把边界划清楚。该还的钱,想办法慢慢还;不该受的气,别硬吞。因为一旦你默认了对方可以无限越界,他们就会继续往前走,直到把你逼到更糟的位置。

说到底,借钱这件事,从来就不是谁欠谁一条命。你有还款义务,对方也有守规矩的义务。一个人暂时手头困难,不代表就该被随便羞辱,更不代表家人朋友也要跟着一起被拖下水。遇到恶意催收,别急着慌,把证据留好,把渠道找对,很多事就没那么被动了。真正难的不是还钱,是在最乱的时候,别让自己被吓得连底线都丢了。