而且,这笔钱的收款方不是骗子而是三家正儿八经的慈善机构。更离谱的是——这笔钱被转走的两天前,你就已经发现支付宝账户被人挤下线,主动联系客服关闭了支付功能,支付宝页面还弹窗告诉你:“挂失成功,谁也动不了你的钱”。这不是恐怖电影里的桥段,是山西兰女士真实经历的事情。从2023年10月21日到现在,三年了,这笔钱至今没拿回来,她反而背上了沉重的债务。

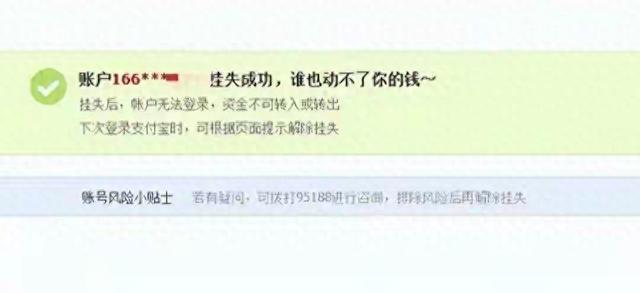

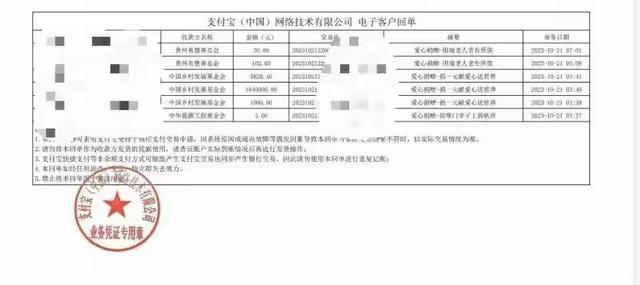

先拉直这条时间线。2023年10月19日,兰女士发现自己的支付宝账号被他人强行挤下线,她心里一紧,第一时间联系了支付宝客服,申请关闭账户支付功能。支付宝页面显示的提示让她松了一口气——“谁也动不了你的钱”。可仅过了两天,在2023年10月21日凌晨3点到7点之间,她账户里近184.7万元在没有任何她本人操作的情况下,分6笔被转走了。第一笔5元,捐给了中华思源工程基金会;紧接着,第二笔1000元转入中国乡村发展基金会;第三笔是最大的一笔184万元,同样转给了中国乡村发展基金会,用于“捐一元献爱心送营养活动”;第四笔5828.4元又进了这家基金会;最后两笔102.6元和30元,转给了贵州省慈善总会。六笔转账,总计近184.7万元,一分不剩。而这些钱,是兰女士和朋友合伙经营淘宝店的周转金,里面有她刷信用卡套出来的、有从亲戚朋友那里借的、还有帮别人代管的货款。

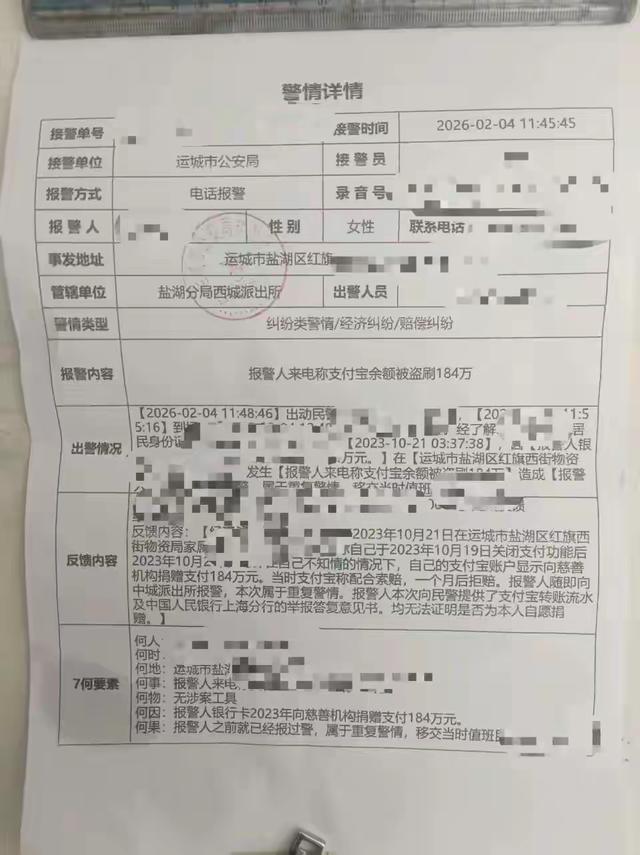

事发后,兰女士先后两次在山西省运城市盐湖分局西城派出所报案,但始终没有任何立案进展,警察都不立案,你让她上哪说理去?这条路走不通,兰女士转而向中国人民银行上海分行举报。

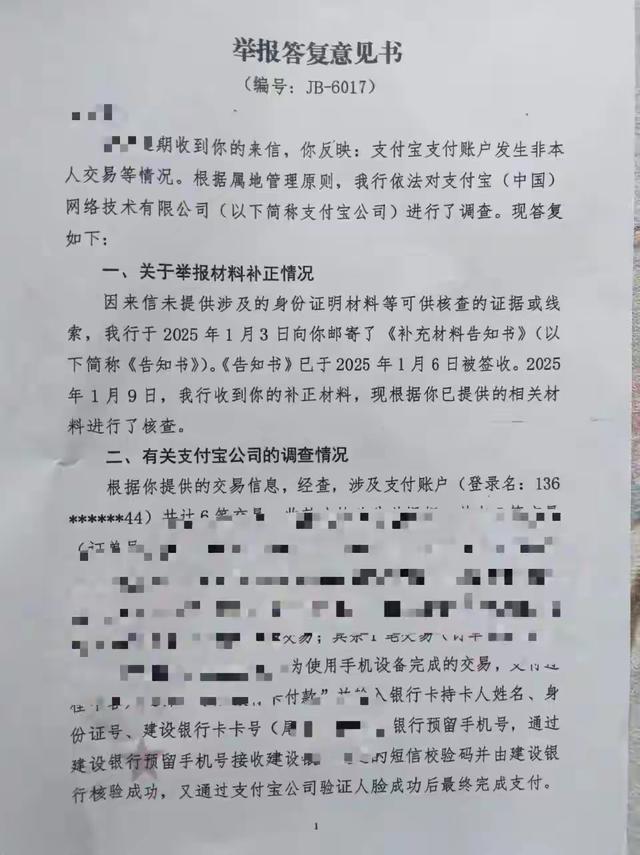

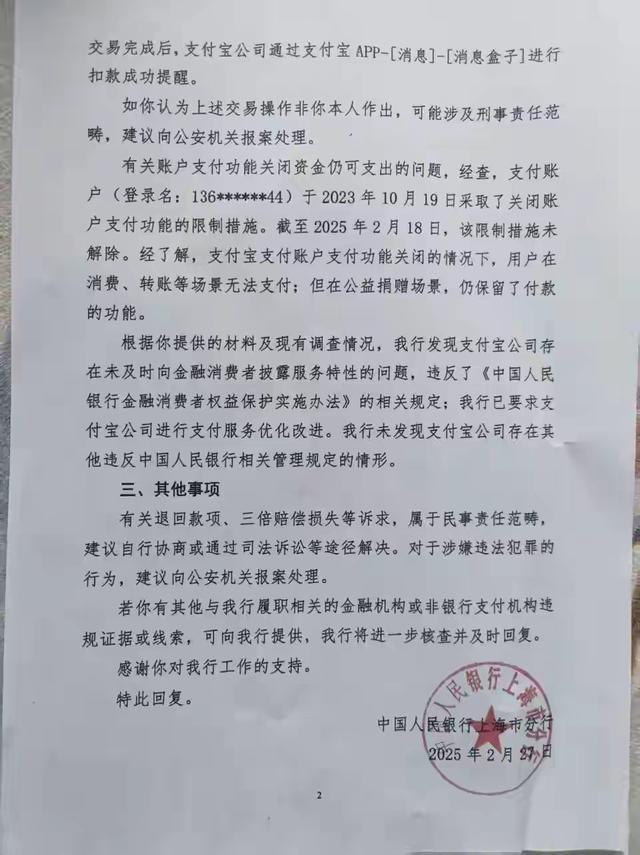

终于在2025年2月27日,央行上海分行出具了《举报答复意见书》,这份文件划出了几条非常关键的信息线。第一,这6笔交易中,有5笔是通过电脑验证支付密码完成的,另一笔是通过手机操作完成的,操作人还输入了银行卡持卡人姓名、身份证号等信息,并通过了银行短信校验码和支付宝人脸验证。第二,央行确认一个很多人都想不到的情况:支付宝关闭支付功能之后,用户在消费、转账等常规场景确实无法支付,但公益捐赠场景仍然保留了付款功能——也就是说,“关闭所有支付功能”不等于关闭公益捐赠功能,而支付宝没有向用户告知过这个特殊设计。第三,央行明确指出,支付宝存在未及时向消费者披露服务特性的问题,违反了《中国人民银行金融消费者权益保护实施办法》,已被要求进行服务优化改进。但央行同时也说了,未发现支付宝存在其他违规情形,退款问题属于民事责任范畴,建议协商或诉讼解决。

兰女士对这个结论强烈反驳。她说得很实在:我名下根本没有调查中提到的那张银行卡,而且转账发生在凌晨,我正在睡觉,不可能坐着去刷脸支付,更不可能自己去添加银行卡、输入卡号、做一次人脸识别。这中间的矛盾摆在台面上,你怎么解释?一边是央行的调查结论——交易确实通过了密码验证、短信校验码、人脸识别这些多重安全门槛;另一边是当事人的坚决否认——我没有那张卡、我也没有在凌晨刷过脸。中间的真相只有一个,而现在所有人都看不到。

更让人头疼的问题是——钱去哪了?慈善机构怎么处理?

中国乡村发展基金会方面明确表示,那笔184万元的捐赠,已经全部用于“捐一元献爱心送营养活动”,并且活动早已执行完毕。基金会同时表示,经与支付宝公司核查,支付宝方面答复称“184万元捐赠是正常行为”。基金会也表达了这样一个态度:如果兰女士能提供公安或法院出具的“非本人自愿赠予”证明,愿意在收到完整官方佐证材料后进行核实,最终确认是否符合退款条件。但兰女士两次报案,公安机关都没有立案,她根本拿不到这份关键证明。这就成了一个死循环:你没立案,就开不出“非自愿”的官方证明;开不出证明,慈善机构就无法退款;退不了款,你就更难承担后续的诉讼成本。这条路堵得死死的。

支付宝这边怎么说?从媒体报道来看,支付宝的回应前后存在一个值得注意的变化。据澎湃新闻此前的报道,2026年5月11日,支付宝工作人员回应称,经查兰女士的账密是自己透露出去的,账户里的资金涉嫌“黑灰产”。但到了5月15日,支付宝通过多家媒体发布了一份相对更加正式和克制的官方口径——“平台正常执行用户账户下达的支付指令。由于涉事账户存在与他人共用嫌疑,不排除涉嫌违法犯罪的可能,支付宝正在向警方寻求帮助。”前后两款表述略有差异,前者直指“资金涉嫌黑灰产”和“账密自泄”,后者则换成了相对中立的“账户共用嫌疑”“不排除涉嫌违法犯罪”。这种表述上的细微调整,某种程度上反映了这件事复杂的信息格局。截至发稿,支付宝方面并未就此前的“黑灰产”说法提供进一步的公开证据,而记者联系派出所核实时,民警表示未听闻该事件,并提到如果需要采访也需要与当事人一同前往。显然,真相现在困在了一个信息不对称的暗房里,谁都拿不出来。

这件事暴露出的问题,比表面看起来严重得多。首先,什么叫“关闭支付功能”?对普通用户来说,这三个字的意思就是字面意思——关了,就什么都转不出去。但支付宝的设计逻辑是:公益捐赠是例外。这种“例外”本身没有问题,有问题的是平台没有在任何关键位置告诉用户这一点。当兰女士在恐慌中听从客服指引关闭支付功能、页面弹出“谁也动不了你的钱”时,没有任何一条提示告诉她“公益捐赠除外”。把“公益”二字抬上神坛,就可以绕过用户亲手锁上的安全门,这说不过去。其次,是慈善捐赠与资金追回之间的法律裂缝。《民法典》第六百五十八条写得很清楚:“赠与人在赠与财产的权利转移之前可以撤销赠与”,但具有救灾、扶贫、助残等公益性质的赠与合同不在可撤销之列。通俗点说,钱进了公益账户,而且是经过正当支付流程进去的,想从慈善机构那边拿回来,需要非常严格的条件。法律规定本身没有问题——公益捐赠确实需要稳定性,不能你捐了以后反悔就随便要回来。但在这个案子里,资金到底是不是“本人自愿”的真实赠与,本身就是争议的核心。如果不能证明是“非自愿赠予”,那这笔钱在法律意义上就不是“需要被退回”的,而是“已经完成、不可撤销的慈善行为”。这给受害者设下了一道几乎无法翻越的障碍。再次,是报案无门的现实困境。警方不立案意味着——你开不出“非本人操作”的证明,拿不到这个证明你就无法打动任何一方妥协,你甚至连一个正式的调查笔录都没有,只能一个人在舆论场里喊话。一个用户尝试了所有路径——找平台、找公安机关、找金融监管机构——却依然在三年后一无所获。

这不是兰女士一个人的事。这是第三方支付平台功能不透明、慈善资金追回机制存在盲区、基层维权通道不畅通这三个问题的共同折射。公益捐赠不能变成支付功能的“后门”,慈善通道不能变成没有监管的信息黑洞,用户亲手锁上的安全锁,不能被任何一个场景偷偷打开而不告诉他。三年了,兰女士还在等一个答案。希望这个答案不会让她再等三年。