大家好我是無晓不知,每天给大家带来最新动态 不赶节奏,内容随缘更,但每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~

最近不少负债逾期的朋友都懵了:明明欠着钱,催收却主动打电话、发短信,让你“先别还款、等通知”。这种反常操作,集中出现在桔子数科旗下的桔多多、桔小花、宜口袋平台。2026年6月24日起,这几家平台集体异常:APP瘫痪、客服失联、还款通道关闭,甚至出现“用户已还款、资方未收到、征信仍逾期”的怪事。6月29日,营口市公安局西市分局正式发布警情通报,对桔子数字科技有限公司立案侦查,同步协调纠正不合理催收与失信记录。

今天就用大白话,把“催收让别还款”的真相、桔多多事件的底层逻辑、负债人当下该怎么做,讲得明明白白。全程用官方通报、监管新规、真实案例,不夸大、不造谣,只给实用干货,看完就能保护自己、正确处理债务。

一、先讲透:催收让“别还款”,到底是怎么回事?

很多人第一反应是“天上掉馅饼”,但现实完全相反。这不是减免债务,而是平台出了重大风险,催收在按指令“暂停收款”。

1. 桔多多事件时间线(官方可查)

• 6月24日:桔小花、宜口袋APP全面瘫痪,官网无法登录,所有客服通道失联

• 6月25—28日:大量用户反馈:已在平台还清贷款,但银行/持牌消费金融公司未收到钱,征信持续逾期,仍被资方催收

• 6月29日:营口市公安局西市分局发布通报,对桔子数科立案侦查;营口市委市政府成立多部门联合专班处置

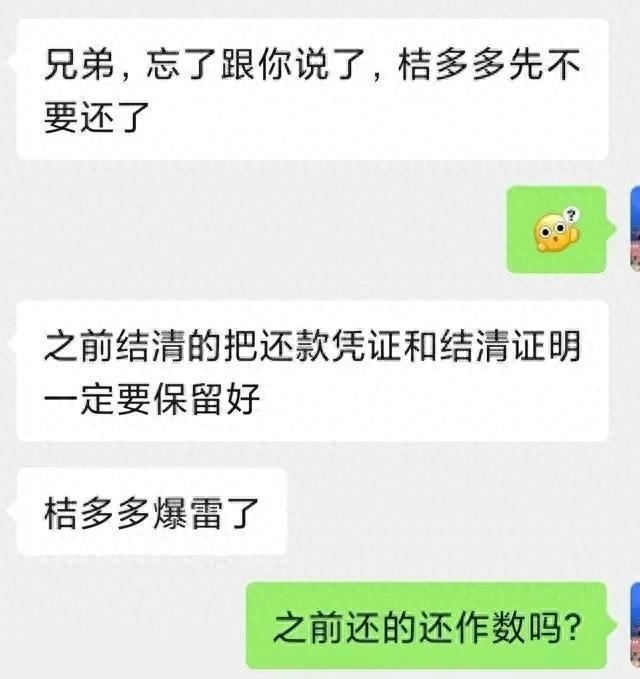

• 同步:平台催收统一口径:“暂时不要还款,等官方通知,别乱转钱”

2. 为什么催收会让“别还款”?三个核心原因(官方逻辑)

(1)平台资金链断裂,还款通道彻底失控

桔子数科是助贷平台,本身不直接放款,只做撮合与资金通道。6月24日后,平台内部资金对账、划转系统崩溃,用户还款无法正常流转到银行/消费金融资方账户,出现“钱还了、债没消”的死循环。

催收让别还款,是怕用户继续往已失控的平台账户转账,钱被截留、无法核销债务,最终“钱债两空”。这是平台风险暴露后的被动操作,不是“免债”。

(2)警方介入调查,资金流向被全面管控

6月29日警方立案后,平台所有资金账户、交易数据被依法管控,任何未经官方确认的还款行为,都可能被认定为涉案资金,无法正常用于结清债务。

催收“暂停还款”,本质是配合调查、避免用户资金损失,同时防止平台借机转移剩余资金。

(3)债权关系混乱,催收主体暂时无法确认

桔多多对接12家银行、持牌消费金融公司,用户债务实际属于资方,平台只是代收代付。平台瘫痪后,债权归属、还款路径、催收主体全部混乱,催收无法确认“该让用户还给谁”,只能先暂停收款,等待官方厘清债权关系。

一句话说清:催收让别还款,不是不用还,而是现在还了也白还、还会踩坑,必须等官方明确还款路径后再操作。

二、桔多多震动行业:暴露助贷平台三大致命风险(官方数据+监管视角)

桔多多不是个例,而是助贷行业风险集中爆发的缩影。结合国家金融监管总局、中国银行业协会2026年最新监管文件,这次事件暴露三大行业硬伤,也是负债人最该警惕的风险点。

1. 资金通道不透明:助贷成“资金截留黑洞”(官方通报实锤)

桔子数科的模式是“用户还款→平台账户→资方账户”,全程依赖平台系统。但平台未按监管要求做到“资金与运营分离”,也未引入第三方存管,导致平台可随意截留、挪用用户还款资金。

官方数据显示:2026年以来,全国已有17家助贷平台因“资金截留、账实不符”被立案,涉案金额超80亿元。桔多多是其中规模最大、影响最广的一起。

2. 催收合规性崩塌:从“温和催收”到“暴力施压”(监管新规对照)

桔多多曾宣传“催收合规率96%、遵循《互联网金融逾期债务催收自律公约》”,但实际完全相反:

• 高频骚扰:非工作时间(22:00—8:00)拨打催收电话,一天超6次,违反2026年《金融机构个人消费类贷款催收工作指引》红线

• 爆通讯录:在用户本人可联系时,骚扰亲友、同事,泄露个人信息,违反《个人信息保护法》

• 虚假威胁:伪造律师函、冒充公检法,夸大逾期后果,属于违规催收

这次事件后,平台催收从“疯狂逼债”突然转为“暂停收款”,前后反差巨大,本质是平台从“盈利收割”转向“风险自保”,完全无视用户权益。

3. 债权与征信脱节:用户成“夹心饼干”(监管明确纠正)

桔多多事件最坑人的地方:用户已还款,但资方未收到,征信仍显示逾期,同时被资方和平台双向催收。

这违反《征信业管理条例》:征信记录必须与实际债务状态一致,平台截留资金导致的逾期,属于“错误征信记录”,必须由机构主动纠正。营口警方通报已明确:协调相关机构依法依规纠正不合理催收和失信记录,保护群众合法权益。

三、负债人必看:当下最正确的5步操作(官方指引+实操干货)

遇到“催收让别还款、平台瘫痪”,别慌、别乱转钱,按以下步骤操作,全程合法、保护自己。

1. 立即停止一切向平台的转账(警方明确提醒)

• 不往桔多多、桔小花、宜口袋APP还款通道转账

• 不转给催收提供的“对公账户、私人账户、微信/支付宝”

• 已转账但未核销债务的,保留银行流水、APP还款截图、转账记录,作为维权证据

警方与专班明确:当前平台通道失控,转账100%会被截留,无法结清债务,只会造成二次损失。

2. 主动联系放款资方,确认真实债务(监管要求)

桔多多是助贷平台,你的债主是背后的银行/持牌消费金融公司(如营口银行、天津金城银行、中信消费金融等)。

• 查个人征信报告:找到放款机构名称、联系电话

• 直接联系资方客服:说明“桔多多平台瘫痪、无法还款”,要求确认债务余额、提供官方还款路径

• 要求资方:暂停催收、暂停罚息、暂停上报逾期,等待平台事件处置结果

监管新规明确:助贷平台风险时,资方必须直接对接用户,承担债务核实与催收主体责任,不得推诿给平台。

3. 全面留存证据,为维权与征信修复做准备(必备操作)

• 截图:APP瘫痪页面、还款失败提示、催收短信/电话录音、平台公告

• 打印:个人征信报告(标注错误逾期记录)、银行流水、借款合同

• 记录:与资方、催收的沟通时间、内容、工号,形成书面证据链

这些证据是后续申请纠正征信、追回被截留资金、投诉维权的核心依据。

4. 通过官方渠道反映诉求,配合调查(警方指引)

• 营口警方报案/咨询渠道:关注“西市警事”官微,按指引提交材料

• 12378银保监会投诉热线:投诉资方违规催收、错误征信

• 12315市场监管投诉:投诉平台违规经营、资金截留

• 黑猫投诉、消费保:提交投诉,同步平台风险

警方呼吁:不信谣、不传谣,通过正规渠道反映诉求,配合调查,才能最快解决问题。

5. 理性看待债务:不逃避、不躺平,等待官方处置(法律底线)

• 债务不会消失:平台风险不代表债务免除,最终仍需向资方结清合法债务

• 罚息可协商:因平台瘫痪导致的逾期,可向资方申请减免罚息、延期还款

• 征信可修复:警方已协调纠正错误征信,只要保留证据,后续可申请撤销不实逾期记录

四、2026催收新规:负债人的“护身符”,必须吃透(全文干货)

桔多多事件后,2026年1月30日中国银行业协会发布的《金融机构个人消费类贷款催收工作指引(试行)》正式生效,被称为“史上最严催收新规”,明确8条红线,直接保护负债人权益。

1. 时间红线:22:00—次日8:00、法定节假日,严禁催收(需书面同意)

桔多多之前半夜催收,已直接违规,可直接投诉、录音取证。

2. 频次红线:人工≤6通/天,AI≤3通/天;短信不得轰炸

一天打十几个电话、发几十条短信,属于违规,可拒绝接听、投诉。

3. 对象红线:严禁爆通讯录,不得骚扰亲友、同事、单位

催收联系无关第三人,直接违反《个人信息保护法》,可报警或投诉。

4. 号码红线:必须用95/400/备案固话,禁止私人/虚拟/境外号,全程录音

用私人手机号、虚拟号催收,可直接判定违规,不用理会。

5. 语言红线:禁止辱骂、恐吓、P图、冒充公检法、伪造文书

桔多多之前发虚假律师函、辱骂用户,已违规,可追究责任。

6. 承诺红线:禁止虚假承诺(如“还一点就删征信、撤诉”)

征信由央行征信中心管理,催收无权删除;撤诉由法院决定,虚假承诺属于欺诈。

7. 信息红线:禁止泄露身份证、住址、借款金额等个人信息

泄露隐私直接违法,可要求赔偿、投诉。

8. 上门红线:未经同意不得上门,不得滞留、滋扰、张贴大字报

违规上门可直接报警。

五、桔多多事件给所有负债人的3个警示(实用总结)

1. 助贷平台≠放款机构,资金安全才是第一位

选择贷款时,优先选银行、持牌消费金融公司,避开无资金存管、通道不透明的助贷平台。监管明确要求:助贷必须“资金与运营分离、第三方存管”,否则一律违规。

2. 催收反常必有妖,别被“免债”忽悠

催收从“逼债”到“让别还款”,一定是平台出了重大风险。此时第一反应是“停转钱、找资方、留证据”,而不是“以为不用还了”。

3. 依法维权是唯一出路,新规是你的底气

遇到违规催收、平台风险、错误征信,不用怕。2026催收新规、《征信业管理条例》《个人信息保护法》都是你的法律武器,按官方指引操作,就能保护自己、解决问题。

六、总结:别被反常催收迷惑,理性处理才是正道

桔多多事件震动整个行业,也给所有负债人敲响警钟:催收让“别还款”,不是福利,是平台风险暴露的信号;债务不会消失,但违规催收、错误征信可以依法纠正。

当下最该做的:停止向平台转账、联系资方确认债务、全面留存证据、通过官方渠道维权、吃透催收新规保护自己。不用慌、不用急,官方已介入处置,你的合法权益会得到保障。

负债不可怕,可怕的是乱操作、踩大坑。按今天讲的方法做,既能避免资金损失,又能合法处理债务,早日上岸。

互动话题

你有没有遇到过催收反常操作?或是桔多多、桔小花的用户?欢迎在评论区分享你的经历与处理方法,一起避坑、一起上岸!

免责声明