这几天网上有个热度超高、争议拉满的话题:国内能拿出200万元存款的家庭,到底多不多?网友的观点堪称两极分化,吵得不可开交。

一部分人直言,能随手掏出200万现金的家庭寥寥无几,绝对是妥妥的高收入优质家庭,甩开绝大多数普通人;但也有不少网友现身说法,称自己身边亲戚朋友都能拿出200万远,在一、二线城市只是普通水平,根本算不上富裕。

两种截然不同的看法,也让很多人陷入困惑。

200万元的现金或存款到底是大众水准,还是稀缺高配?其实答案很简单,大部分人之所以认知偏差,原因之一是分不清总资产、负债、净资产、现金类资产的区别,被房产身价混淆了真实财力。

现实中绝大多数人评判财富,都习惯把房子市值算进去,但真正的硬核财力,从来不是账面总资产,而是随时能调动、无负债压力的现金类资产。我们可以用一个非常贴合普通家庭的真实案例,理清这四个核心财富概念。

假设一个普通家庭,名下有一套市值180万元的自住住房,手里有20万元的存款,外加10万股票,同时背负着100万未还清的房贷。很多人会下意识觉得这个家庭资产超200万,家境不错,但拆解后可能没有想象得那么好。

首先是总资产,也就是家庭名下所有资产的总和,房产加上存款、股票,总计210万元,账面数据看着十分可观。其次是负债,最核心的就是100万房贷,这是家庭必须偿还的硬性债务。

再者是净资产,用总资产减去总负债,最终为110万元,这是家庭真正的账面净财富。最后关键的现金类资产,特指可以随时变现、灵活动用的资产,包括存款、股票、基金等,这个家庭的可用流动资金是30万元。

这个家庭的总资产超过了200万元,看着远超大众平均水平,但距离拿出200万现金差距很大。更扎心的是,看似不错的家底暗藏负债缺口,极端情况下如果遭遇失业、变故急需还债,能动用的现金类资产只有30万,面对100万房贷负债,足足有70万的资金缺口,得靠卖掉名下唯一一套住房还债。

看懂这个案例,就能明白:房产堆砌的总资产与银行存着的实打实的现金类资产是不一样的,衡量家庭硬实力的,是无负债加持的可流动现金资产。

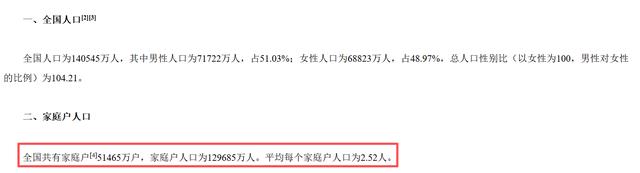

下面,我们来看下官方公布的中国居民存款数据,根据央行发布的一季度金融数据,全国居民部门存款总额为173.6万亿元,结合全国14.05亿的总人口计算,居民人均存款约12.36万元。同时国家统计局数据显示,我国家庭平均人口规模为2.52人,折算下来,全国家庭户均存款仅为31.15万元。

这个数据足以颠覆很多人的认知,全国家庭平均存款刚过31万,连200万的六分之一都不到。也就是说,仅仅是拥有200万纯存款,就已经远超全国绝大多数家庭的平均水平,哪怕放在北上广深等一线城市,也绝对算不上普通水准。

有人可能会反驳,存款不算股票、基金、理财等资产,不能代表全部流动资金。但结合国人的理财习惯,大家普遍偏爱低风险储蓄,现金类资产基本以存款为主,即便把所有股票、基金、理财全部算入,全国户均现金类资产大概率不足50万,依旧不到200万元的四分之一。

更关键的是,这组平均数据还没有剔除房贷、消费贷、经营贷等各类负债。就像前文举例的家庭,手握30万现金类资产,却背负百万元房贷,实际可自由支配的财富大打折扣。

现实里,房贷压力的城镇家庭,每月工资收入大半用于偿还月供、支付生活开支,真正能攒下的现金流少之又少。能攒下200万现金类资产的家庭,基本已经还清房贷,或是几乎没有负债,不用被月供束缚,才有持续积累流动资金的能力。

所以我们可以得出清晰的结论。200万元总资产不算夸张,尤其在一二线城市,只要名下有一套自住商品房,几乎家家户户都能达标。然而,能拿出200万无负债现金类资产的家庭,绝对是国内顶尖的少数群体,无论放在哪座城市,都能稳居当地家庭财富前10%,优质圈层甚至集中在3%-5%的区间内。

至于一些人觉得200万元存款很普遍,只是陷入了“幸存者偏差”误区,身边圈层的家境普遍较好,就误以为全国都是如此。事实上,拥有200万元现金类资产,早已超越了普通家庭的财富上限,是实打实的优质家底。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!