平时刷手机,大家总能刷到各种网贷广告,“秒批秒到账”“低息无抵押”的弹窗随处可见。急用钱时,不少人会点进去借钱,可借完才发现,实际利息高得吓人,还有各种看不懂的服务费、会员费,想提前还款还要扣违约金。

这些坑人的网贷,背后是一个规模高达5万亿元的庞大市场,关系着3.5亿人的切身利益。如今,这个行业迎来了史上最严“生死监管”,98%的平台将被清退,砍头息、隐形收费全部叫停,普通人借钱终于能明明白白了。

今天就用最新的官方政策和数据,把这场网贷大洗牌的真相说透。

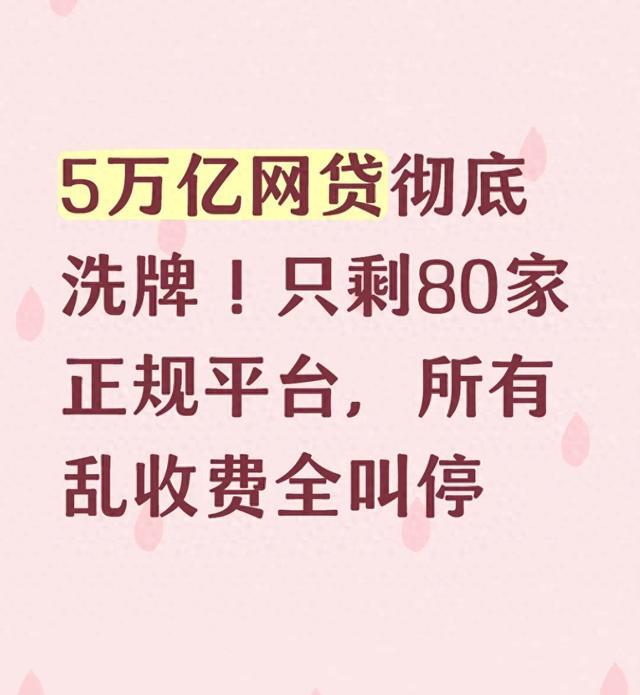

5万亿市场大变天:从5970家到80家,淘汰率超98%

很多人不知道,咱们身边的网贷市场规模有多惊人。截至2026年一季度,包含消费金融、网络小贷、银行线上信贷在内的网贷存量规模,已经达到5万亿元,活跃借款用户超过3.5亿人,差不多每4个成年人里就有1人用过网贷。

这个行业曾经野蛮生长到离谱。2017年巅峰时期,全国网贷平台多达5970家,大街小巷、线上线下全是“低息秒批”的广告,乱象丛生。而经过多年整治,尤其是2026年新一轮监管落地后,行业迎来“终极出清”。

截至2026年6月,全国仅剩下80-100家持牌合规机构,淘汰率超过98%。也就是说,曾经近6000家平台,如今只剩不到百家能合法运营,无牌黑平台、违规放贷机构被一锅端,彻底清退出市场。

这80家持牌机构,主要是银行、持牌消费金融公司、获批网络小贷公司,牌照信息可在国家金融监督管理总局官网查询,是监管认可的正规军。剩下的无牌平台,不管名气多大、广告多凶,都属于非法金融活动,放贷不受法律保护。

乱象根源:砍头息、隐形收费,专坑急用钱的普通人

网贷行业之所以要下重手整治,核心是长期存在的各种套路,专坑普通人,尤其是急用钱、不懂金融的群体。2025年全国网贷相关投诉达123.6万件,其中高息、隐形收费投诉占21.3%,违规催收占68.7%。

最常见的坑,就是砍头息+隐形收费的组合套路:

• 砍头息:借10000元,到手只有8000元,2000元直接被当作“服务费”“手续费”提前扣除,还款却要按10000元本金算利息;

• 隐形收费:宣传“月息0.8%”,看着很低,实际叠加服务费、担保费、会员费、账户保险费,年化利率能飙到36%以上,甚至更高;

• 强制捆绑:不花钱开通会员、购买保险,就不给放款,变相提高借款成本。

打个比方,就像去餐厅吃饭,门口写着“人均50元”,坐下后才发现,餐位费、纸巾费、空调费、服务费一大堆,最后结账人均500元。

网贷平台玩的就是这套拆分收费的把戏,每一项单独收费都看似合规,加起来却成了变相高利贷,让借款人吃尽哑巴亏。

2026年最强监管落地:8月1日起,全部“明码标价”

2026年3月15日(消费者权益日),国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,2026年8月1日起全国强制执行,无任何例外。这份新规被称为网贷行业的“生死判决书”,直接终结所有套路。

核心新规就4条,大白话讲清楚:

1. 所有费用必须算总账,年化利率一目了然:不管是利息、服务费、担保费、会员费、逾期罚息,全部加起来,折算成年化综合融资成本,必须用大白话写在最显眼的地方,线上借款弹窗强制公示,线下借款必须签字确认,禁止任何拆分收费、隐形加价。

2. 利率设上限,24%是红线:2026年8月1日起,新发放的网贷,综合年化成本不得超过24%;2027年底前,进一步压降至约12%(LPR的4倍),彻底终结高息套路。此前36%以上的高息业务,约8000亿元规模,全部被清退。

3. 砍头息全面禁止,借多少到多少:严禁提前扣除任何费用,借款本金必须全额到账,手续费、服务费等只能分期收取,且必须纳入综合年化成本核算。

4. 暴力催收零容忍,规范催收有标准:催收只能在早8点至晚10点联系借款人本人,单日致电不超过6次;严禁爆通讯录、骚扰亲友、恐吓威胁、P图造谣;催收全程录音存档,违规催收将被追究刑事责任。

除此之外,2026年4月2日,公安部联合金融监管总局启动专项行动,从行政监管升级为刑事打击,重点打击非法平台、暴力催收和黑中介,目前已打掉非法催收团伙230多个,抓获3700多人。

✅ 对普通人的影响:借钱更安全,权益有保障

这次监管大洗牌,对普通人来说,全是实实在在的好处,再也不用怕借钱被坑了。

1. 告别套路,借钱成本明明白白

以后不管在哪个平台借钱,都能一眼看到综合年化利率,所有费用一目了然,没有隐形消费、没有强制捆绑,再也不会出现“低息宣传、高息扣费”的情况。急用钱时,能快速判断借款成本,避免陷入债务陷阱。

2. 违规平台清零,借钱只找正规军

无牌黑平台全部被清退,能留下来的都是持牌正规机构,资金安全、合同合规,个人信息也不会被随意泄露。大家借钱时,只要认准持牌机构,就能避开99%的坑。

3. 暴力催收消失,逾期不再担惊受怕

以后逾期还款,不会再被爆通讯录、骚扰家人朋友,也不会收到恐吓短信、P图威胁。催收行为有明确规范,合法合规,就算逾期,也能安心协商还款,不用担惊受怕。

4. 合理网贷被保留,应急周转有渠道

监管不是“一刀切”关停所有网贷,而是清退违规、保留合规。对于上班族应急周转、小微企业主备货、家庭看病装修等合理需求,持牌机构会提供正规网贷服务,作为银行贷款的有效补充,满足普惠金融需求。

行业未来:从野蛮生长到规范发展,回归普惠本质

5万亿网贷行业的大洗牌,不是短期整改,而是长期的系统性治理,目的是让行业回归“普惠金融”的本质,真正服务有合理需求的人群,而不是成为收割普通人的工具。

未来,网贷行业将呈现三大趋势:

• 持牌化、集约化:行业高度集中,80家左右持牌机构主导市场,合规成本提高,小平台彻底退出,行业更规范、更稳定;

• 利率持续下行:随着监管收紧、市场竞争加剧,网贷综合年化成本将逐步降至12%左右,接近银行贷款利率,减轻借款人负担;

• 服务更精准:正规网贷将聚焦小微企业、普通消费者的合理融资需求,依托大数据风控,精准服务,降低坏账率,实现可持续发展。

网贷不是洪水猛兽,合理使用能帮人解决燃眉之急;但被套路、被收割,就会陷入债务深渊。这次国家出手严监管,就是要斩断行业乱象,让网贷回归理性,既保障借款人权益,也让合规平台健康发展。

你之前有没有被网贷的隐形收费、砍头息坑过?看完这篇文章,你对网贷新规还有什么疑问?欢迎在评论区留言讨论。

免责声明:本文基于2026年3月金融监管总局、央行新规及公开数据撰写,内容为客观科普,不构成借贷决策建议,借贷请选择正规持牌机构。