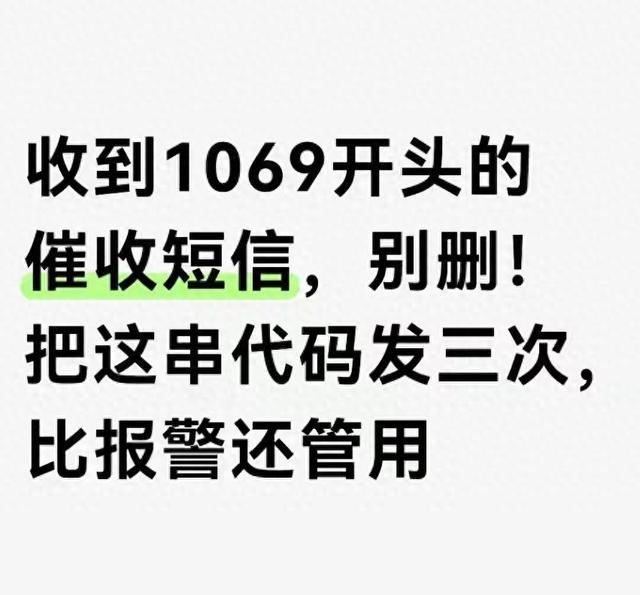

现在不管是欠了网贷、信用卡,还是小额分期、消费贷,绝大多数人都会收到1069开头的催收短信。这些短信有的一天发几十条,有的内容威胁恐吓、曝光通讯录、骚扰家人朋友,还有的冒充法院、公安、律师,说要上门抓人、冻结银行卡。

很多人一收到这种短信,要么吓得慌了神,要么直接删除短信、拉黑号码,结果催收变本加厉,骚扰越来越频繁,甚至牵连家人。网上到处都是乱七八糟的应对方法,有的说直接报警,有的说全部拉黑,还有的说硬扛就行,普通人根本不知道哪种方式最管用。

今天就用大白话,把1069催收短信的真实套路、违规催收的界定标准、专属反击代码、发送操作方法、投诉举报全渠道、完整维权流程、真实避坑案例全部讲透,就算暂时还不上欠款,也能合法制止暴力催收,不用再被短信、电话、骚扰逼得睡不着觉,看完直接照着操作就行。

首先必须先搞懂一个最核心的常识,90%的欠款人都搞不清楚:1069开头的短信,不是银行、法院、公安的官方号码,全是第三方催收公司用的商业短信端口。

银行、正规金融机构的官方短信,一般是95开头的5位短号,法院、公安不会用1069给个人发催收、立案、抓捕通知。所有1069开头的催收短信,背后都是外包的第三方催收公司,目的就是通过高频骚扰、恐吓施压,逼你还钱。

很多催收公司完全无视国家法律,疯狂踩红线:一天几十条短信轰炸、给通讯录所有亲戚朋友发催收信息、上门威胁、冒充公检法、泄露个人隐私、恐吓冻结资产。国家早就出台了明确规定,这些行为全是违法的,而且有专门的反击手段,不是只能被动忍受。

这里直接放出大家最关心的反击代码:TD退订+拒绝第三方催收+禁止联系无关第三方,直接复制这串文字,回复到给你发短信的1069号码上,连续发送3次,效果远超报警。

很多人疑惑,一个简单的退订代码,为什么比报警还管用?这里掰开讲清楚底层逻辑。

第一,1069是国家管控的正规短信通道,所有发送的短信都有备案、留痕、可溯源,催收公司不敢明目张胆对抗监管。

第二,根据工信部、银保监会的规定,只要欠款人明确拒绝第三方催收、禁止骚扰无关人员,催收公司必须立刻停止违规操作,继续骚扰就是二次违法。

第三,报警大多只能处理紧急威胁、上门闹事,短信骚扰属于民事违规,报警受理慢、取证难;用代码退订+直接举报端口,是精准打击催收公司的饭碗,催收端口一旦被封,对方就没法继续发短信,比报警见效更快。

接下来,我们先把哪些1069催收属于违规违法,全部明确列出来,只要收到以下任何一种短信,直接反击,不用有心理负担:

1. 一天发送3条及以上催收短信,高频轰炸;

2. 内容带有恐吓、威胁、辱骂,比如“上门抓人”“冻结全家银行卡”“坐牢”“曝光通讯录”;

3. 冒充法院、公安、检察院、律师事务所,伪造立案通知、开庭通知;

4. 给你的父母、子女、亲戚、同事、朋友发送催收信息;

5. 短信里附带不明链接、二维码,诱导点击;

6. 诱导你借新贷还旧贷,以贷养贷。

只要收到上面任意一种短信,直接复制代码回复,连续发3次,间隔10分钟发一次,留存好发送截图,这是后续举报维权的关键证据。

很多人会担心,我回复了代码,会不会影响我的欠款本身?这里明确说清楚:回复退订代码,只是拒绝第三方违规催收,不代表你不用还合法欠款,你的债务责任不会消失,只是对方不能再用违法方式骚扰你。

欠钱该还,是你的义务;对方不能暴力催收,是法律底线。你有权要求对方走正规协商、法院起诉的合法途径,而不是被短信、电话轰炸、恐吓。

接下来,我们详细拆解完整反击步骤,从回复代码、证据留存、投诉举报、渠道施压、协商还款,全流程大白话讲解,直接照着做。

第一步:收到1069催收短信,绝对不要删除,先固定证据

删除短信=丢掉最关键的证据,不管短信内容多难听、多吓人,第一时间做3件事:

1. 完整截图:短信全部内容、发送号码、发送时间,一张完整截图;

2. 录屏保存:把短信完整录屏,留存原始记录,不要删除短信;

3. 备份号码:记录好1069完整端口号,后面举报要用。

不管对方发多少条,全部截图保存,每一条都是对方违法的铁证。

第二步:连续3次发送反击代码,明确拒绝违规催收

直接复制下面这段文字,不要改动,连续发送3次,间隔10分钟:

TD退订,本人拒绝第三方催收公司联系,禁止骚扰本人以外任何第三方,禁止发送恐吓、威胁、诱导类短信,否则本人直接向工信部、银保监会举报追责。

发送的时候,不要用语音,只用文字,发送完成后,截图保存发送成功的界面,这是对方收到你明确拒绝的凭证。

很多人发一次没用,是因为催收公司端口自动过滤单次退订,连续发3次,系统会强制标记你的号码为“禁止催收”,端口后台会同步记录你的拒绝意愿。

第三步:分3个官方渠道,精准举报,直接封停催收端口,直接封停催收端口

只回复代码不够,一定要同步举报,催收公司最怕被监管部门处罚、封停短信端口,端口一封,他们就没法继续骚扰你。这里整理3个最管用、零成本的举报渠道,全部官方正规渠道,按顺序操作,效果最好。

渠道一:工信部12321平台,举报1069违规短信(最直接,必用)

1069短信归工信部直接监管,举报之后,工信部会直接核查端口,违规直接封停。

操作方法:

1. 微信搜索12321举报中心小程序;

2. 选择【举报垃圾短信】;

3. 填写发送号码(完整1069号码)、发送时间、短信内容;

4. 上传你保存的短信截图、回复代码的截图;

5. 提交举报,24小时内就会处理,端口核查违规直接关停。

只要你举报成功,这个1069端口以后再也没法给你发短信,一劳永逸。

渠道二:银保监会12378,举报金融机构外包暴力催收(欠款是网贷、信用卡必用)

如果是信用卡、正规网贷、消费贷的催收,直接举报放款机构,银保监会是金融行业最高监管部门,一举报一个准。

操作方法:

1. 拨打12378银保监会投诉热线,工作日拨打;

2. 或者微信搜索【银保监互联网举报平台】;

3. 实名投诉:XX金融机构,委托第三方催收公司,使用1069端口发送恐吓、骚扰短信,违规催收,要求立刻停止,追责催收方;

4. 上传证据截图,银保监会会直接督办放款机构,机构会立刻约束催收公司,甚至更换合规催收。

正规金融机构最怕银保监会处罚,只要你投诉,对方会第一时间停止违规催收,主动和你协商还款。

渠道三:12345政务热线,兜底举报,多重施压

同时拨打12345政务服务便民热线,实名投诉:第三方催收公司使用1069端口,发送违规恐吓短信,骚扰本人及家人,请求监管部门督办处理。

12345会派单到对应部门,和上面两个渠道形成多重施压,催收公司不敢再乱来。

第四步:区分正规催收和违规催收,不用过度焦虑

很多欠款人分不清哪些是正规通知,哪些是违规骚扰,这里直接明确区分,避免自己过度恐慌:

1. 真正的法院、公安通知:只会通过邮政EMS邮寄纸质传票、文书,绝对不会用1069短信通知抓人、冻结;

2. 正规金融机构的合规短信:只会通知还款、协商,不会威胁、辱骂、骚扰家人;

3. 只要短信里出现【上门、坐牢、曝光、冻结全家、联系单位、联系父母】,100%是违规催收,直接举报。

很多催收就是抓住普通人不懂法律、害怕坐牢、害怕家人知道的心理,疯狂恐吓施压,其实他们根本没有上门、起诉、抓人、冻结的权限,全是话术套路。

第五步:应对不同情况的针对性方法,直接对照使用

情况1:暂时没有钱还款,只想停止骚扰

按照上面步骤,回复代码+举报端口,对方停止骚扰后,你可以主动联系放款机构,说明自己的收入、负债情况,申请停息挂账、延期还款、分期还款,国家明确规定,特殊困难人群可以申请个性化分期,最长5年60期。

情况2:对方已经联系家人、朋友、同事,泄露隐私

直接截图所有发给第三方的短信,加上自己的证据,向12321、银保监会、12345同时举报,要求对方立刻停止骚扰第三方,并且书面道歉。这种行为属于严重违法,监管部门会严厉处罚催收公司。

情况3:收到冒充法院、公安的虚假短信

直接截图证据,拨打110报警,举报对方伪造国家机关公文、恐吓诈骗,警方会介入核查,追究对方责任。

情况4:对方持续换1069端口骚扰

催收公司一个端口被封,会换另一个1069号码发送,这种情况不用慌,来一条举报一条,连续举报3-5个端口后,催收公司成本极高,就会直接放弃骚扰你,转而联系愿意被施压的人。

第六步:90%欠款人踩的6个致命大坑,一定要避开

大坑1:收到催收短信直接删除,不保存证据

删除之后,你没有任何对方违规的凭证,后续举报、维权全部被动,短信一定要留好。

大坑2:害怕对方起诉、坐牢,被恐吓就到处借钱以贷养贷

民间借贷、网贷欠款,属于民事债务纠纷,绝对不会坐牢,只有信用卡恶意透支、拒不执行法院判决,才有可能承担刑事责任。催收说的坐牢、抓人,全是吓唬人的话术,不要被忽悠。

大坑3:只拉黑号码,不回复退订、不举报端口

拉黑号码没用,对方会换无数个1069端口继续发,拉黑不完,只有举报端口、要求停止催收,才能从根源解决。

大坑4:回复催收短信的时候吵架、骂人、情绪化

不要和催收对骂、争吵,只会激化矛盾,还会留下对你不利的证据,只用固定话术回复退订,全程保持冷静,合法反击。

大坑5:轻信催收说的减免、结清方案,直接转账

所有还款、结清、减免,必须和放款机构官方客服确认,走官方渠道还款,不要直接转给催收个人,催收会骗你私下转账,钱到账后不认账,债务依旧存在。

大坑6:觉得欠钱理亏,不敢反击,默默忍受骚扰

欠钱是你的债务,暴力催收是对方违法,两者分开。你可以协商还款,但对方没有权利骚扰、恐吓你和家人,合法维权,不是耍无赖。

第七步:国家法律明确规定,这些催收行为全部违法,维权完全有法可依

很多人不知道,国家早就出台了《互联网金融逾期债务催收自律公约》《个人信息保护法》《治安管理处罚法》,明确划定催收红线:

1. 每日催收短信、电话不得超过3次;

2. 不得联系债务人以外的任何第三方;

3. 不得使用恐吓、威胁、侮辱、诽谤、曝光隐私等方式催收;

4. 不得冒充公检法、国家机关工作人员;

5. 不得在夜间22点至次日8点进行催收。

只要对方触碰任意一条,就是违法违规,你完全有权利举报、追责、要求对方停止。

很多欠款人都是普通上班族、做生意失败、家庭变故、生病负债,不是恶意欠钱不还,只是暂时没有偿还能力。催收公司抓住普通人的心理弱点,疯狂施压,很多人被搞得失眠、抑郁、家庭矛盾激化,这都是不合法的。

现在2026年,监管部门对第三方催收的打击力度越来越大,1069短信端口管控越来越严格,催收公司的生存空间越来越小。以前那种肆无忌惮的暴力催收,现在只要一举报,立刻就会被处罚、关停。

回复代码、举报端口,不是逃避债务,是维护自己的合法权益。你可以主动和放款机构协商,制定自己能承受的还款计划,而不是被第三方催收公司肆意拿捏。

很多人亲测有效,收到1069催收短信,回复3次代码,同步举报端口之后,对方直接停止所有短信、电话骚扰,后续只能通过正规的法律途径和你沟通,不会再用骚扰、恐吓的手段。

对于暂时陷入债务困境的人来说,最关键的是稳住心态,停止以贷养贷,规划收入还款,同时拿起合法的武器,制止违规催收,保护自己和家人的正常生活,不用被催收牵着鼻子走。