金税四期全面落地,税务监管早已实现大数据全覆盖,虚开发票、公私款混同、白条入账等老旧操作,一查一个准。很多企业不是故意偷税,只是财税基础常识没守住,最后平白遭遇稽查、补缴税款再加滞纳金。

不用死记海量税法条文,牢牢守住下面7条核心财税底线,就能避开绝大多数税务雷区,中小微企业财务人员建议直接收藏。

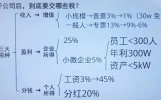

第一条:公户资金严禁随意转入个人账户。不少经营者习惯性把公司营收直接转到个人微信、银行卡,用来支付日常开销。在税务大数据眼里,长期大额公转私,会直接被判定为隐匿收入。哪怕是股东借款,也必须签订借款合同,约定还款日期,年底务必清账,否则视同分红,补缴20%个人所得税。

第二条:业务必须做到三流一致。合同、资金流水、发票信息三者完全对应,货物流、资金流、发票流缺一不可。没有真实业务,只花钱买进项发票冲抵成本,是当下最高发的涉税违法行为。金税系统会自动比对上下游票据信息,虚开发票不存在侥幸空间,一旦查实,企业负责人和财务都要承担法律责任。

第三条:成本费用拒绝白条入账。很多小额采购无法取得增值税发票,就用收据手写条充当成本凭证。税务汇算清缴时,无合规发票的支出一律不得税前扣除。零星小额支出可以凭正规收据入账,但要写明收款人信息、业务内容,大额采购一定要索要正规发票,避免账面利润虚高,多交企业所得税。

第四条:个人消费绝对不能拿到公司报销。老板的私家车油费、家人旅游费、私人餐饮消费,不能记入公司管理费用。公私成本不分,是民营企业最常见的财务漏洞。如果车辆要公用,可以签订车辆租赁协议,合理列支租赁费与燃油费,做到合规有据可查。

第五条:预收账款不要长期挂账。收到客户预付款,长时间不确认收入,极易被税务机关认定为延迟申报营收。货物已经发出、服务已经完成,就要按时结转收入,依法申报增值税与企业所得税,不要依靠往来科目藏匿经营收入。

第六条:股东往来账目要定期清理。其他应收款、其他应付款常年挂大额股东往来,是税务稽查重点。股东长期占用企业资金,年末未归还,税务机关有权视同股息红利计征个税。财务每个季度核对往来账,及时结清个人与公司之间的欠款,杜绝往来账常年悬置。

第七条:零申报不能随意做。企业没有收入不等于可以长期零申报。连续三个月零申报,企业会被列入税务异常名单。即便暂时没有营业收入,房租、工资等运营成本也要正常做账,据实进行纳税申报,长期零申报只会引来上门核查。

如今税务稽查不再依靠人工筛选,大数据自动抓取异常数据,账面一点点不合规操作都会被系统预警。很多小企业税负压力大,但节税永远要建立在合法基础之上。

合理利用小规模纳税人减免政策、小微企业所得税优惠、地方普惠性扶持政策,才是长久之道。靠隐瞒收入、虚增成本省下来的税款,最后都会在稽查中加倍吐出来,还会留下税务失信记录,影响企业贷款、招投标。

财务合规不是额外成本,而是企业活下去的护城河。会计把好账务关口,经营者守住财税红线,把这七条规则落到日常账务里,绝大多数涉税风险自然迎刃而解。企业经营稳得住,才能长久发展。