很多老板觉得财税深奥,全权委托给会计就高枕无忧。然而,最危险的往往不是专业难题,而是那些隐藏在“行业惯例”或“大家都这么做”背后的基础性认知盲区。会计基于职业习惯、风险规避或沟通成本,可能不会事无巨细地向你解释清楚某些决定的全部后果,尤其是当这些决定涉及你的个人财产和法律风险时。

以下三条知识,正是为了帮你补上这关键的一课。

一、 用个人卡收公司货款?小心被“视同分红”,补缴20%个税!

常见误区:“客户把钱打我私人微信了,方便”、“公账提现麻烦,先用我的卡周转”。

会计可能不会强调的风险:这不是简单的“公私不分”,而是可能触发 “视同股息红利分配” 的严重税务问题。

冷知识核心:根据税法精神与稽查实践,若公司款项(尤其是经营性收入)长期、频繁流入老板个人账户,且无法证明该资金最终全部、及时、有清晰路径地用于公司生产经营,税务机关有权将其认定为 “公司对股东的分红” 。一旦认定,老板需要就这笔流入个人账户的“货款”,补缴20%的个人所得税,并加收滞纳金和罚款。

老板的行动要点:

立即建立防火墙:彻底摒弃用个人卡收公司款的习惯。所有公司收入,必须通过对公账户收取。

已有款项的处理:若历史遗留款项仍在个人卡中,应尽快将其作为 “股东借款” 规范入账(签订借款协议),并制定明确的还款或转为投资的计划,以规避被直接“视同分红”的风险。

提问你的会计:“如果我们用我的个人卡收了一笔大额货款,在税务上最坏的结果是什么?我们需要准备哪些材料来证明这钱是公司的?”

二、 无偿使用关联公司的设备或厂房?可能被“视同销售”,补缴增值税!

常见误区:“反正都是我的公司,机器放着也是放着,拿来用用不收钱,合情合理。”

会计可能不会强调的风险:在增值税法下,这构成了 “无偿提供服务(动产/不动产租赁)” ,可能被认定为 “视同销售” 。

冷知识核心:根据《增值税暂行条例实施细则》,单位或者个体工商户向其他单位或者个人无偿提供服务(用于公益事业或者以社会公众为对象的除外),视同销售服务。关联公司之间,是独立的“其他单位”。因此,A公司无偿使用B公司的设备或厂房,税务局可以要求B公司就此“无偿租赁”行为,按照市场公允价值计算销售额,并补缴增值税(及附加)和企业所得税。

老板的行动要点:

关联交易必须“明算账”:关联公司间的资产使用,必须签订正规的 《租赁合同》 或 《服务协议》 ,约定一个符合市场行情的公允价格(哪怕价格可以优惠)。

规范发票与支付:收取租金的一方应开具合规发票,支付租金的一方凭票入账。这确保了交易的合规性,相关支出也能在税前扣除。

提问你的会计:“我们集团内几家公司互相借用资产,从税务角度看,最规范的操作流程应该是怎样的?如果一直无偿使用,被查到会怎样?”

三、 业务真实发生了,但就是拿不到发票?有一种合规的补救方法!

常见误区:“没发票就不能入账,不能抵税,这钱就算白花了。” 或者走向另一个极端:“找点别的发票来顶替一下。”

会计可能不会主动提出的方案:对于真实发生但无法取得发票的小额零星支出,税法留有合规通道,而非只有“白条入账”或“找票顶替”两条绝路。

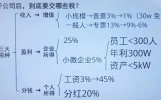

冷知识核心:根据国家税务总局规定,对方为从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证。关键条件是:每次(日)销售额不超过500元。也就是说,对于单次不超过500元、向个人采购的零星支出(如路边买水果招待、从小摊贩处购买办公用品),可以凭载明收款方姓名、身份证号、支出项目、金额等信息的自制内部凭证(如经审批的付款单),结合微信/支付宝转账截图等支付证明,作为合规依据进行税前扣除。

老板的行动要点:

建立内部制度:制定公司《小额零星费用报销管理办法》,明确适用范围、标准和所需的凭证要素(必须包含对方个人信息)。

严格区分与管控:此方法仅适用于真实、小额、向个人的零星采购。绝不可用于大额支出或向企业的采购。对大额无票支出,仍应坚持“无票不付”。

提问你的会计:“我们有些付给个人的小额费用确实没发票,除了自己承担,有没有合法的报销方式?具体要怎么操作才合规?”

以上三条“冷知识”,哪一条最让你感到意外或对你最有启发?你过去是否在这些方面有过困惑或踩过坑?