在制造业的成本核算中,材料暂估入账是一个绕不开的话题。货到了,发票没到,仓库里堆满了急需投入生产的原材料,怎么办?暂估!但暂估怎么做才规范?后续发票来了如何处理?差异怎么调整?税务风险如何规避?

今天,我们就以制造业为背景,彻底讲清楚材料暂估入账的全流程会计处理,助力大家做好成本管控。

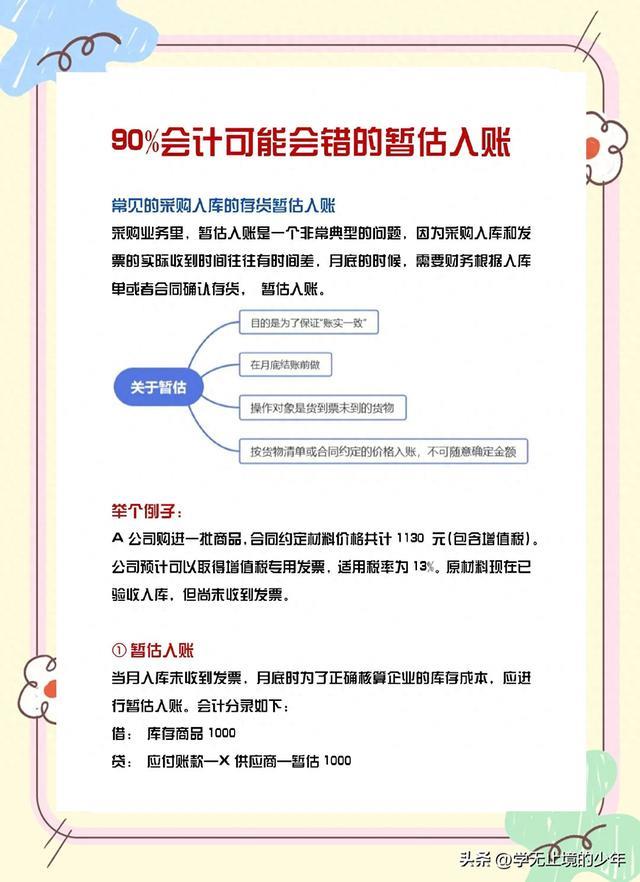

一、 什么是材料暂估入账?

在制造企业中,当外购的原材料、辅料等已验收入库,但未收到供应商开具的发票及结算凭证时,财务部门根据合同、订单、入库单等信息,合理估计该批材料的价值,将其作为存货和负债暂时入账的会计处理程序。

二、 制造业一般纳税人材料暂估入账流程

流程关键节点说明:

采购与收货:采购下单,供应商发货,仓库依据送货单和采购订单进行验收,填写入库单(如在ERP系统中可以直接点击收货,自动形成入库单据并暂估入账)。

确定暂估金额:有效的采购合同/订单价格

注意:避免随意估计! 制造业尤其要关注含税/不含税问题(增值税一般纳税人通常按不含税价暂估)。

会计分录:

借:原材料 -XX材料 【不含税暂估金额】

贷:应付账款 - 暂估应付账款 - XX供应商 【不含税暂估金额】

注意:只暂估材料成本(不含税),不暂估进项税。负债端计入“应付账款-暂估”。理由:增值税以票控税,未取得专票前不能确认进项税。

单据:生成入库单或直接在会计凭证后附上仓库入库单作为附件。

成本核算:暂估入库的材料,正常参与生产领用材料的成本核算。

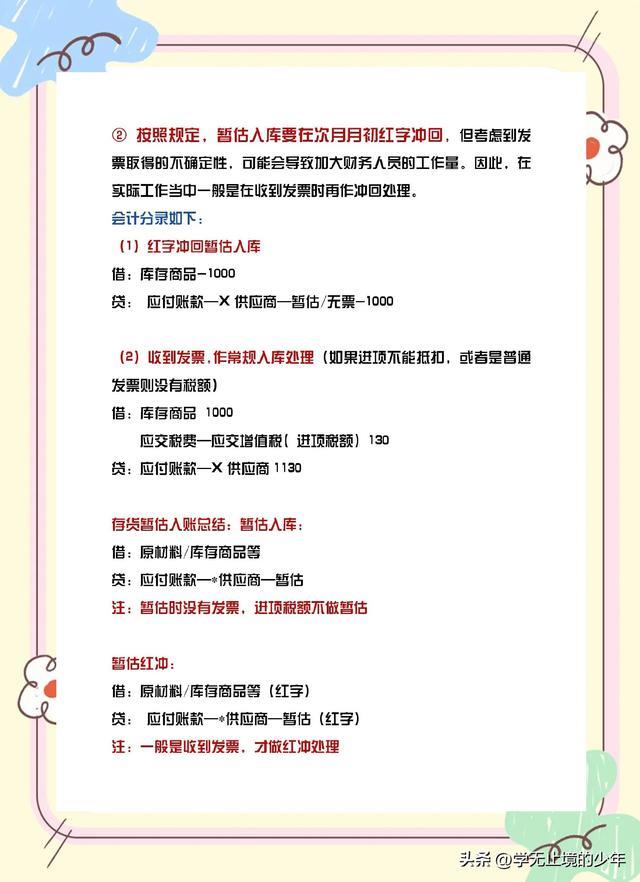

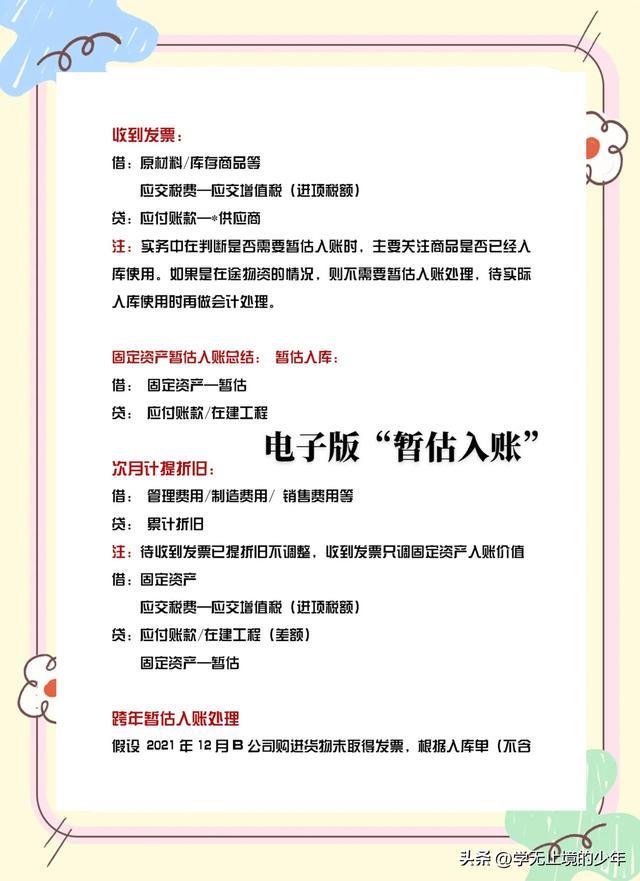

收到发票:采购部门或财务部门核对发票与采购订单、入库单(暂估单)的数量、单价、金额等信息。

发票入账:以前手工账时的处理方法是无论实际发票金额与暂估金额是否一致,必须先全额红字冲销原暂估分录,然后按发票金额重新入账。但是现在主流ERP系统中都不再做冲销处理,而是直接在应付账款-暂估的基础上写分录。

借:应付账款 - 暂估应付账款 - XX供应商 【原暂估不含税金额】

应交税费 - 应交增值税 - 进项税额 【发票可抵扣税额】

原材料 - XX材料 (或 材料成本差异) 【发票金额与暂估金额的差额】

贷:应付账款 - XX供应商 【发票总金额】

差异归属处理:

调整库存价值 (常用):如果差异较小,或该批材料仍有较大库存,可直接调整“原材料”科目。

计入材料成本差异 (计划成本法):如果企业采用计划成本核算,差异应计入“材料成本差异”科目。

三、 案例演示

案例背景:

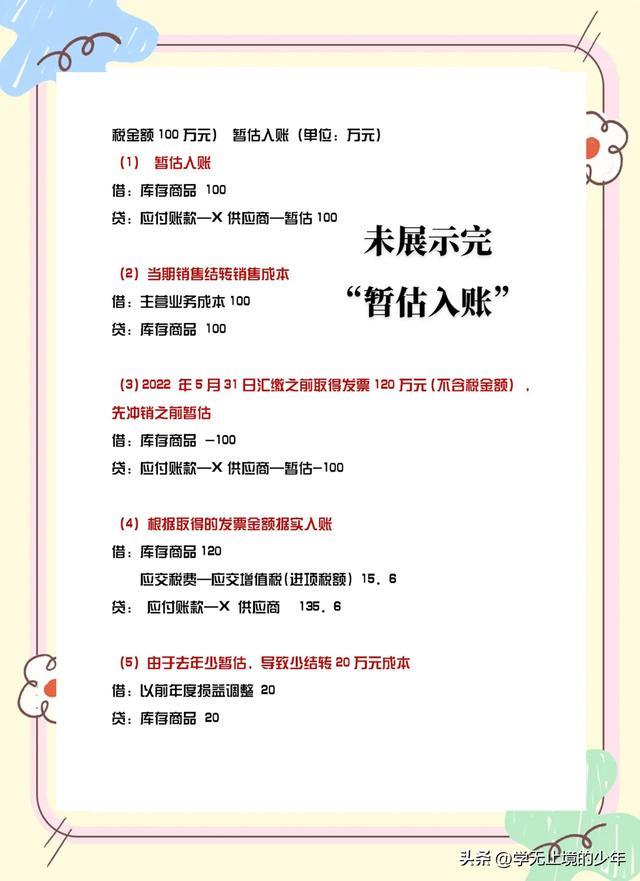

XX电子有限公司(增值税一般纳税人),2024年6月25日向XX半导体公司采购一批关键芯片A,采购订单约定不含税单价100元/片,数量1000片,增值税率13%。6月28日,货物已全部验收入库。截至6月30日月末结账,仍未收到发票。7月5日,收到星海公司开具的增值税专用发票,发票显示:数量1000片,不含税单价102元/片,增值税额13260元,价税合计115860元。

处理流程:

2024年6月28日 (货到票未到 - 暂估入账)

暂估依据:采购订单不含税单价100元/片。

暂估金额:1000片 * 100元/片 = 100,000元 (不含税)。

会计分录:

借:原材料 - 芯片A 100,000.00

贷:应付账款 - 暂估应付账款 - 星海半导体 100,000.00

2024年6月成本核算:

假设当月生产领用了该批暂估芯片A中的600片用于生产。

根据加权平均法(或其他方法),领用成本 = 600片 * 100元/片 (暂估单价) = 60,000元。

计入生产成本:

借:生产成本 - 直接材料 60,000.00

贷:原材料 - 芯片A 60,000.00

月末“原材料 -芯片A余额 = 100,000 - 60,000 = 40,000元 (代表400片库存)。

2024年7月5日 (收到发票)

核对发现:发票不含税金额 = 1000片 * 102元/片 = 102,000元,增值税额13,260元,价税合计115,860元。暂估金额为100,000元,差异2,000元(少估)。

借:材料成本差异 - 芯片A 2,000.00 (调整不含税成本差异)

应付账款 - 暂估应付账款 - 星海半导体 100,000.00

应交税费 - 应交增值税 - 进项税额 13,260.00

贷:应付账款 - 星海半导体 115,260.00

一般在ERP系统中,由于前期是通过订单和合同做的暂估入库,差异基本都是小数差,所以金额很小,采用计划成本的前提下这部分差异就直接计入材料成本差异了,月底结账进行库存成本还原时会计入原材料的金额中,随原材料成本结转计入生产成本。

四、 关键注意事项与税务风险

暂估依据的合理性:

必须基于可靠的证据(合同、订单、历史价等)合理估计。随意估计会导致成本失真和税务风险。

暂估时效性:

企业所得税法规定,企业应在年度汇算清缴结束前(次年5月31日前)取得发票,否则,暂估入账的成本费用在当年要调增。如果是在当年汇缴结束后拿到发票,可追溯扣除时间是5年。

应付账款-暂估管理:

设置清晰的供应商辅助核算。

定期(至少每月)与采购部、供应商核对未开票入库清单。

长期挂账的暂估应付款(>1年)需重点关注,查明原因(如质量纠纷、价格争议、发票丢失等),并评估是否需要调整或核销。

税务稽查重点:

暂估入账是否有真实货物入库依据(入库单)?

暂估金额是否合理?有无虚增成本嫌疑?

长期未取得发票的暂估成本是否在汇算清缴时做了纳税调增?

差额调整分录是否规范?有无利用暂估调节利润?

五、 结语

材料暂估入账是制造业成本核算链条中不可或缺的一环。规范、准确的暂估处理,不仅能保证财务报表的真实公允,更是企业精细化成本管控和防范税务风险的基础。

大家在工作中还遇到过哪些暂估入账的疑难杂症?欢迎在评论区留言讨论!