做财务这行久了,发现很多人对财税的印象还停留在“复杂、枯燥、全是专业术语”。但其实,财税里藏着不少“接地气”的小知识,哪怕不是财务岗,懂一点也能帮自己或公司避坑省钱。今天就整理几个日常能用得上的,简单好记,看完就能用。

1. 发票丢了别慌,这样操作能报销

不小心把发票弄丢了,很多人第一反应是“报不了了”,其实有办法补救。

• 增值税专用发票丢了:让销售方提供记账联复印件,加盖对方公章,再附上税务机关出具的《丢失增值税专用发票已报税证明单》,就能作为抵扣凭证。

• 普通发票丢了:让对方提供复印件,注明“此件与原件一致”,再盖公章,多数公司是认可的(具体看公司规定)。

提醒:尽量在发票丢失后30天内处理,别拖到年底汇算清缴,容易麻烦。

2. 不是所有发票都能“税前扣除”

很多人以为“只要有发票就能报销抵税”,其实不然。比如:

• 公司聚餐的餐饮发票,属于“福利费”,税前扣除有额度(不超过工资总额的14%),超了就得调增缴税。

• 老板个人买的衣服、包包,即使开了公司抬头的发票,也属于“与生产经营无关的支出”,不能税前扣除。

• 发票抬头写错一个字(比如“XX有限公司”写成“XX有限公”),哪怕能看清是笔误,也不能税前扣除,必须重开。

记住:发票能报销,不代表能抵税,关键看“是否与公司经营相关”。

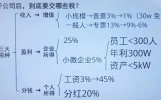

3. 小规模纳税人,这两个“免税额度”要记牢

如果是开小公司的,又是小规模纳税人(年销售额500万以内),这两个优惠政策能省不少钱:

• 增值税:月销售额不超过10万(季度30万),免征增值税(普票,专票不免税)。

• 六税两费:可以减半征收资源税、城市维护建设税、房产税等(2024年底前延续执行)。

举例:季度开普票25万,增值税全免;开35万,只需按5万缴增值税(3%征收率的话,缴1500元)。

4. 个人所得税:这些“福利”能税前扣除

打工人除了专项附加扣除(房贷、子女教育等),还有些福利能帮你少缴个税:

• 公司给员工发的“通讯补贴”,每月不超过500元的部分,可以税前扣除(需凭发票报销,不是直接发工资里)。

• 单位统一给员工缴纳的补充医疗保险、补充养老保险(不超过工资总额5%),不计入个税。

• 出差补贴:每天不超过标准的部分(比如一线城市180元/天),不用缴个税(不用发票,凭出差记录即可)。

5. 公司买车,挂“公司户”还是“个人户”更划算?

很多老板纠结买车挂谁名下,从财税角度看:

• 挂公司户:车款、油费、保险、维修费都能作为公司费用,抵减企业所得税(比如100万的车,能抵25万企业所得税,前提是公司盈利);但以后卖车时,公司要缴增值税和所得税。

• 挂个人户:车的费用不能抵公司税,但卖车时个人缴税少(满5年且是唯一生活用车,免征个税)。

建议:如果公司盈利多,挂公司户更划算;如果公司刚起步没利润,挂个人户更灵活。

6. 发票备注栏,这几种情况必须填!

别小看发票的备注栏,有些发票不填备注,等于废票:

• 建筑服务发票:要写清楚项目名称、地点(比如“XX小区3号楼建设工程,XX市XX区”)。

• 不动产租赁/销售发票:要注明不动产地址(比如“XX市XX路XX号商铺”)。

• 运输服务发票:要写清楚起运地、到达地、车种车号、货物信息。

提醒:收到这类发票,先看备注栏,没填的赶紧让对方重开。

7. 年终奖计税,今年还能“单独算”

2024年、2025年,年终奖可以选“单独计税”或“并入综合所得计税”,哪个划算选哪个:

• 单独计税:年终奖÷12找税率,再用年终奖×税率-速算扣除数(适合年终奖高、工资低的情况)。

• 并入综合所得:和工资合并算个税(适合工资高、年终奖少的情况)。

举例:年终奖3万,单独计税只需缴900元;并入综合所得可能要缴更多(看工资总额)。

8. 公司转账给个人,这3种情况不用缴个税

很多人担心“公司转钱给个人,会不会被税局查”,其实这几种情况合法合规:

• 支付工资、奖金(已代扣个税)。

• 报销员工垫付的费用(有发票,与公司经营相关)。

• 支付个人劳务报酬(已代扣20%-40%的个税,或个人已自行申报)。

注意:千万别用“备用金”“借款”的名义长期挂账不还,超过1年可能被视为“分红”,要缴20%个税。

9. 个体户也能“免税”,但要注意这一点

个体户如果是小规模纳税人,月销售额10万以内(季度30万)免征增值税,但个税不免。

另外,个体户可以选择“查账征收”或“核定征收”:

• 查账征收:按实际利润缴个税(5%-35%超额累进税率)。

• 核定征收:税局按行业核定一个利润率(比如5%-10%),再按利润缴个税(适合没账本的小个体户)。

10. 这3类“无效发票”,收到赶紧退

最后提醒:收到发票先检查,这3种情况直接退回重开,否则报不了销、抵不了税:

① 发票抬头不是公司全称(比如少字、多字、错字);

② 发票专用章模糊、盖错(比如盖成公章、财务章);

③ 成品油发票(汽油、柴油等)没有“数量”“单位”,或“单位”不是“吨”“升”。

财税知识不用学得多深,但这些日常能用到的小细节,多知道一点,就能少踩坑、多省钱。就像老会计常说的:“财税不是死规矩,是帮你把账算明白、把钱守好的工具。” 觉得有用的话,赶紧收藏起来,说不定明天就用得上~